|

2020��9�£��M(j��n)��������ڣ���(j��ng)��(j��)�l(f��)չ�����܇(ch��)����ȫ��(gu��)���a(ch��n)�����졢�����Ȼ֏�(f��)����ǰ������B(t��i)��Ϳ���ИI(y��)���γ��c���������I(l��ng)���P(gu��n)(li��n)�^�����I(y��)�⣬�����(sh��)��I(y��)���a(ch��n)ӆ�ΝM(m��n)�~����(j��ng)�I(y��ng)�N(xi��o)�۔U(ku��)���^�죬���P(gu��n)׃��Ҳ���ق���(d��o)��Ϳ���ИI(y��)����ˣ��������ȣ�ȫ��(gu��)Ϳ���ИI(y��)���a(ch��n)��(j��ng)�I(y��ng)��r���@�D(zhu��n)�á�

һ���ИI(y��)��(sh��)��(j��)����

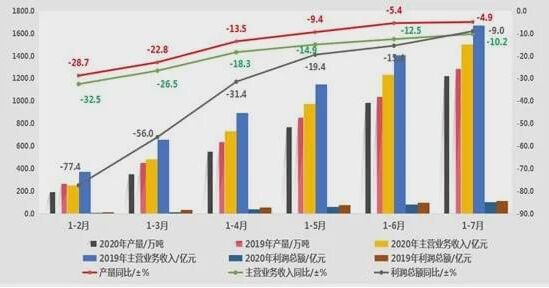

���ȣ���(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)����1-7�·ݔ�(sh��)��(j��)�@ʾ���D1����Ϳ���ИI(y��)��Ӌ(j��)�a(ch��n)��1220.7�f(w��n)�����^ȥ��ͬ��ͬ�Ƚ���4.9%���^1-6����Ӌ(j��)���L(zh��ng)������0.5��(g��)�ٷ��c(di��n)����Ӌ(j��)���I(y��ng)�I(y��)��(w��)����1501.7�|Ԫ���^ȥ��ͬ��ͬ�Ƚ���10.2%���^1-6����Ӌ(j��)���L(zh��ng)������2.3��(g��)�ٷ��c(di��n)����Ӌ(j��)����(r��n)���~106.5�|Ԫ���^ȥ��ͬ��ͬ�Ƚ���9.0%���^1-6����Ӌ(j��)���L(zh��ng)������6.4��(g��)�ٷ��c(di��n)������(j��)�ѹ�����(sh��)��(j��)�@ʾ���҇�(gu��)Ϳ���ИI(y��)���w�l(f��)չ̎���ߺ������ڣ������I(y��ng)�I(y��)��(w��)���뼰����(r��n)���~�����L(zh��ng)��׃�����@�ӿ죬���Ј�(ch��ng)��(j��ng)�I(y��ng)�h(hu��n)����ů�����@������

�D1. 2020��1-7���҇�(gu��)Ϳ���ИI(y��)�a(ch��n)������(j��ng)�I(y��ng)��(sh��)��(j��)��Ӌ(j��)���L(zh��ng)�D

��Σ�����(j��)9��2��-4�����Ϻ��e�k�ġ�2020�Ї�(gu��)��(gu��)�HͿ��չ�ߵڶ�ʮ���Ї�(gu��)��(gu��)�HͿ�ϲ��[��(hu��)���χ�(gu��)��(n��i)�������Ҫ��չͿ����I(y��)��Ϳ�b��I(y��)��ӳ����ֹ8�µף����д�����I(y��)�����a(ch��n)���ѽ�(j��ng)��Խȥ��ͬ�ڵ�10%-18%������(sh��)С��I(y��)8�µ��cȥ��ȫ�����a(ch��n)��������ƽ��

����������r(sh��)��Ϳ���ИI(y��)�l(f��)չ���c(di��n)

�M(j��n)�������Ⱥ�Ϳ���ИI(y��)�����Ώ�(f��)�K�ď�(qi��ng)��(sh��)�(q��)��(d��ng)�£����w���L(zh��ng)ϲ�ˣ���Ҳ���F(xi��n)������I(y��)�ɘO���ٷֻ������ι��跽ʽ�D(zhu��n)׃������Ҫ���c(di��n)�����w�w�F(xi��n)�飺

��һ���ИI(y��)���L(zh��ng)��Ҫ�������д�����I(y��)���@������I(y��)�Y������(du��)�ۺ����Ј�(ch��ng)��(w��n)������Ʒ��֪���ȸߣ�������ش�ʩ��(w��n)������ʽ��(f��)���r(sh��)�g�^�磬��(du��)�ں�����r(sh��)���Ј�(ch��ng)�İѿؾ��н^��(du��)��(y��u)��(sh��)��

�ڶ���Ϳ���ИI(y��)���β�ُ(g��u)��ʽ�D(zhu��n)׃�^�죬���錦(du��)����(y��ng)朡������o�����ش��(y��n)���鱣�C��I(y��)�������a(ch��n)����(y��ng)��Ʒ�ط������Ҫ����������I(y��)��u�D(zhu��n)�ɡ�����(y��ng)�̲�ُ(g��u)Ŀ䛵ȷ�ʽ��Ϳ�Ϲ���(y��ng)�Ј�(ch��ng)���С�

������С��I(y��)���a(ch��n)�������y����(j��)����ȫ�y(t��ng)Ӌ(j��)������������鎧��(l��i)���Ј�(ch��ng)���Y��ȷ���Ӱ푣��Լ��h(hu��n)���������ȵļӏ�(qi��ng)����3000��СͿ����I(y��)�P(gu��n)�]��ͣ���a(ch��n)���@Ҳ�^�����ɢ�����Ј�(ch��ng)�a(ch��n)����ա�

�������ļ����ИI(y��)�l(f��)չǰ������

2020��������ȼ����Y(ji��)�����Ұ�����l(f��)չҎ(gu��)�Ɂ�(l��i)�������ļ���ǰ������Ȼ��Ϳ���ИI(y��)���a(ch��n)��(j��ng)�I(y��ng)�Ŀ������L(zh��ng)�ڣ���ˣ��Y(ji��)��ǰ�ķ�����Ϳ���ИI(y��)�ڵ��ļ����Ԍ����������w��á����L(zh��ng)�ӿ�����ÑB(t��i)��(sh��)��ȫ�����a(ch��n)��(j��ng)�I(y��ng)��(sh��)��(j��)�����cȥ��ͬ�ڳ�ƽ��С����Խ��

|