|

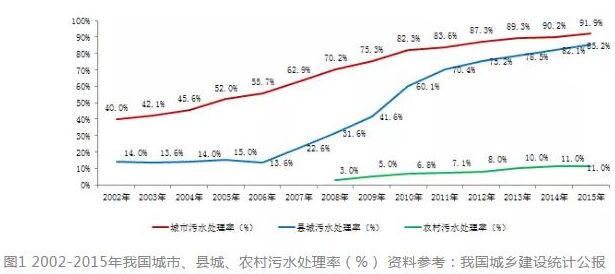

��ˮ̎���ИI(y��)����h(hu��n)���ИI(y��)�����I(l��ng)���ˮ��(w��)�ИI(y��)�P(gu��n)�I�h(hu��n)��(ji��)���ǘ�(g��u)�������C�������������Ļ����M�ɲ��֣����߂乫�汣���ԡ������(q��)���ԡ��Y���ܼ��ԡ����w�������Լ��^(q��)��?q��)��I�Ե����c���r(n��ng)����ˮ̎�����҇���ˮ̎���ИI(y��)����Ҫ�M�ɲ��֣��������(zh��n)�H�����a(ch��n)�������^���Юa(ch��n)������ˮ�M��̎�����r(n��ng)����ˮ̎��߀���S���r(n��ng)�����ˮˮԴ�ر��o���r(n��ng)����������̎���Լ������B(y��ng)ֳ�U�����YԴ�����ú���Ⱦ���εȭh(hu��n)�������c���o��(n��i)�ݡ����L���ԁ����ܽ�(j��ng)���������Լ�������(x��)�T�ȶ�N����Ӱ푣��҇��r(n��ng)����ˮ̎���������l(f��)չ������ֹʮ����ĩ��2015�꣩���҇�������ˮ̎���ʸ��_91.9%���h����ˮ̎�����_��85.2%�����҇��r(n��ng)����ˮ�H��11%��ԔҊ�D1��

�S��2018������һ̖�ļ��͡��r(n��ng)���˾ӭh(hu��n)�����������Єӷ������İl(f��)�����r(n��ng)����ˮ̎���ɞ��r(n��ng)���˾ӭh(hu��n)�����κ��҇����l(xi��ng)�����d����(zh��n)�Ԍ�ʩ����Ҫ����֮һ���҇��r(n��ng)����ˮ̎���Ј�ӭ��һ݆���l(f��)�����L�����䣬2019������һ̖�ġ��й����롢����(w��)Ժ�P(gu��n)�ڈԳ��r(n��ng)�I(y��)�r(n��ng)�僞(y��u)�Ȱl(f��)չ���á����r(n��ng)��������������Ҋ�������_�����ȫ�����_���r(n��ng)��������ˮ���������������ʹ��ݴ�ò���������c���r(n��ng)���˾ӭh(hu��n)�����Σ��_����2020�ꌍ�F(xi��n)�r(n��ng)���˾ӭh(hu��n)���A�������@���ơ����ٴδ_�����r(n��ng)����ˮ̎�����r(n��ng)���˾ӭh(hu��n)����������Ҫ��λ�����ǣ��P(gu��n)���r(n��ng)����ˮ̎�������{������Փ�{(di��o)����ߝq������������I(y��)���Y���x�S���֣�����(j��ng)�^һ���Č��`���ܶ��M����������С�ˮ̫�����ô���҇����r(n��ng)����ˮ̎���Ј������ס��{����߀�ǡ��t�������P�߂��˵ĽY(ji��)Փ�����{�����������ģ����t�����ǽ^���ġ�

һ�����{������������

������ˮ��(w��)���h(hu��n)���I(l��ng)������M���߶��ԣ��r(n��ng)����ˮ̎���ИI(y��)�ǡ�һƬ�{������

1 ����ǧ�|���h���f�|���Ј����g

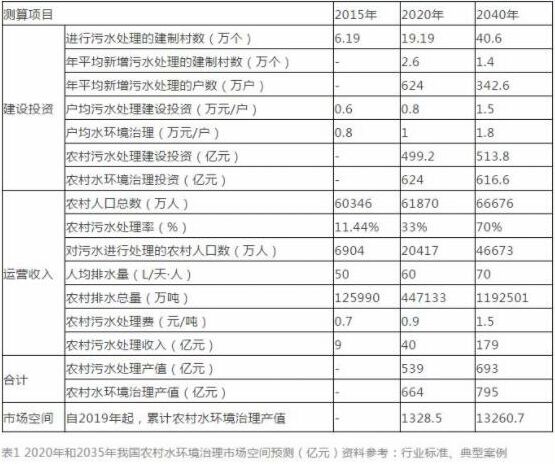

����(j��)�҇���ˮ��Ⱦ�����Є�Ӌ��������ˮʮ�l��������ȫ���r(n��ng)��h(hu��n)���C�����Ρ�ʮ���塱Ҏ(gu��)������Ҏ(gu��)������(j��ng)�y�㣬�A(y��)Ӌ�҇��r(n��ng)��ˮ�h(hu��n)��������ʮ���塱����2020�꣩ʣ���Ј����g1300���|���L���Ј����g����2040�꣩���f�|��ԔҊ��1��

2 �Ј�ȱ���������ĸ�����

�m�����f�|�Ј����g�����r(n��ng)����ˮ̎���Ј����߂似�g(sh��)���Y����(y��u)���Լ����M������(j��ng)�Ĵ�����I(y��)ȱ������������Ҫ��顪��

�҇��r(n��ng)����ˮ�{����eС����ˮ���٣�׃��ϵ��(sh��)��ˮ�|(zh��)����(sh��)���Ȳ����^����(w��n)����

�҇��r(n��ng)����ˮ�^�ن�һ���ڣ��c���ˮˮԴ�ر��o������̎���Լ������B(y��ng)ֳ�U�����YԴ�����ú���Ⱦ���εȓ��s��һ��

�҇��r(n��ng)����ˮ��Ҫ��������ˮ����Դ�ڎ�����ϴ�衢ϴ��ȣ����ȡ���B(t��i)̎����ʽ�����g(sh��)Ҫ���^�ͣ�

�҇�����(sh��)�r(n��ng)�������ͥ�������ײ���λ�������ˮ̎�����̲��Ǻ��εĹܵ���O(sh��)����ˮ̎��S���Еr��Ҫ���뵽�r(n��ng)����ͥ�N������ܵ���O(sh��)��

�҇��r(n��ng)���ձ��Ļ�ˮƽ���ߣ���ȡ���ܹ���ģʽ�����ڇ��ص��˲Ŷ�ȱ����ȡ���y(t��ng)���˶������\�I����ģʽ������ɢ��r�£���ҪͶ�������������

�҇��r(n��ng)��ؔ���������r(n��ng)��(j��ng)���������ձ�ƫ�ͣ������^����^���Ը��鹫������(w��)���M��

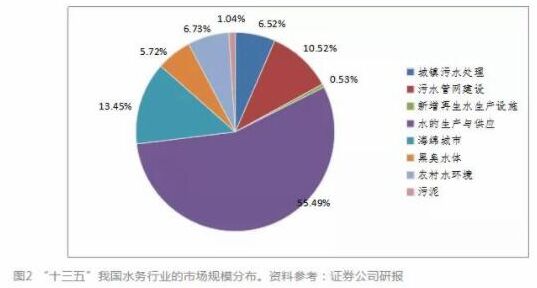

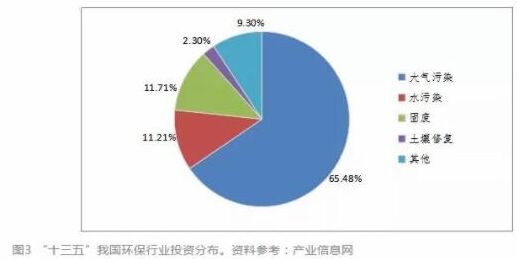

�������P(gu��n)�I��ԭ�����҇��r(n��ng)����ˮ̎���������ˮ��(w��)���h(hu��n)���I(l��ng)���Ј����g�^С����(j��)�ИI(y��)��(sh��)��(j��)�@ʾ���҇�ˮ��(w��)�ИI(y��)��ʮ���塱���Ј�Ҏ(gu��)ģ��2.8�f�|���r(n��ng)��ˮ�h(hu��n)������������ˮ̎�����Ј�Ҏ(gu��)ģ��1800�|���Hռ6.73%��������ռ�����Ğ�ˮ���a(ch��n)�c����(y��ng)�I(l��ng)�sռ55.49%����ԔҊ�D2������(j��)�h(hu��n)���I(l��ng)�����P(gu��n)Ҏ(gu��)���@ʾ����ʮ���塱�҇��h(hu��n)���I(l��ng)��3.5�f�|��Ͷ�Y�У�ˮ��Ⱦ����Ͷ�Y�Hռ11.21%������λ���Ǵ����Ⱦ����Ͷ�Y��ռ��65.48%���� ԔҊ�D3��

3 �M���T���^��

��1�����g(sh��)�T����

һ���棬�����r(n��ng)����ˮ���ڷֲ�ɢ����Ⱦ���������^�ߡ�ˮ��С�Ҳ���(w��n)�������c����һ���棬�r(n��ng)�忂�w��(j��ng)���������r(n��ng)��ȱ���鹫������(w��)���M�����R���Լ������س��F(xi��n)�ġ��Բ��������̫ꖡ��ȬF(xi��n)���°l(f��)���ġ��P(gu��n)�����M�r(n��ng)��������ˮ������ָ��(d��o)��Ҋ����Ҫ�e�O�ƏV�ͳɱ������ܺġ��S�o����Ч�ʵ���ˮ̎�����g(sh��)������˂��y(t��ng)�������෨������A/O��A2/O��������m�ϵ�̎�����g(sh��)����̎����ʣ������ɾ͵��r(n��ng)�I(y��)���ã��h(hu��n)������(j��ng)������ѭ�h(hu��n)����2��Ͷ�Y�T��������^������ˮ̎��Ŀǰ���^���õ�SBR��MBR�ȣ����y(t��ng)�������෨������A/O��A2/O����Ͷ�Y�^�ͣ�ԔҊ��2��

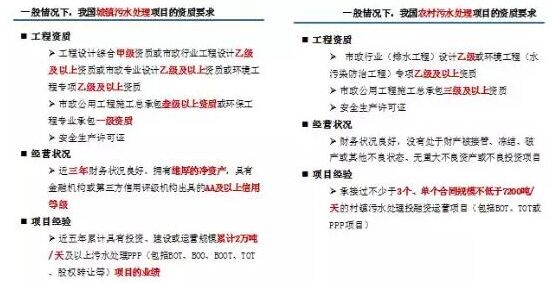

��3���Y�|(zh��)�T����

�r(n��ng)����ˮ̎���Ŀ�Y�|(zh��)Ҫ���������(zh��n)Ҫ�ͺܶ࣬ԔҊ�D4��

�������t�����ǽ^����

�r(n��ng)����ˮ̎����С��ɢ�������c���y���������Y�𡢼��g(sh��)�Լ����탞(y��u)�ݵĴ�����I(y��)�M�룬���Q�@һ���}�������������_ʼ��ȡ����������ʽ����PPPģʽ���M�r(n��ng)����ˮ̎������˳��(zh��n)��ˮ̎�����L(f��ng)�U���r(n��ng)����ˮ̎���������ڣ�ͬ�r߀����һЩ���е��L(f��ng)�U�����y��

��һ�����(zh��n)��ˮ̎����Ҋ�L(f��ng)�U

�҇����(zh��n)��ˮ̎�����^�磬�����������Y�����ޣ�һֱ�l(f��)չ������2002�꽨�O(sh��)��272̖�ġ��P(gu��n)�ڼӿ����������ИI(y��)�Ј����M�̵���Ҋ���l(f��)�����҇���ˮ̎���ИI(y��)�l(f��)չ���^ȥ�����ԻI�Խ��ԠI�D(zhu��n)���������Y����BOT/BT/TOT��ģʽ�����䵽2014����l(f��)43̖�ġ��P(gu��n)�ڼӏ��ط������Ԃ���(w��)��������Ҋ����һϵ���ļ��C����PPPģʽ�ڰ������(zh��n)��ˮ̎���ڃ�(n��i)�Ĵ������A(ch��)�O(sh��)ʩ���������̽��O(sh��)�I(l��ng)��õ��V����(y��ng)�á�PPPģʽ���Ƅ��҇����A(ch��)�O(sh��)ʩ���������̿��ٰl(f��)չ��ͬ�r��Ҳ�������L(f��ng)�U��

1 ؔ��(w��)�L(f��ng)�U

PPPģʽ�\���£���ˮ̎����I(y��)��ؔ��(w��)�L(f��ng)�U�w�F(xi��n)�����ׂ����棺

��1����ؓ�����F(xi��n)�����o���P�ߌ�30��ғ�����ˮ̎��I(y��)��(w��)��ˮ��(w��)��I(y��)��ؓ���ͬF(xi��n)�����M���о����l(f��)�F(xi��n)2015-2017�꣬ؓ�����������ӡ����F(xi��n)����һֱ��ؓ��ԔҊ�D5���D6��

��2���|�Y�F(xi��n)����ء��ؿ��y�������~���~�Ͷ���(sh��)PPP�Ŀһ�ӣ�ˮ��(w��)�ИI(y��)�|�Y�F(xi��n)��Ҳ�dz����أ�ͨ�^����������ˮ��(w��)��˾ؔ��(w��)������2017��ˮ��(w��)��˾�|�YҎ(gu��)ģռ�����ͬ���~��10%���ϡ���I(y��)�ؿ����y������ˮ��(w��)�ИI(y��)����������(w��n)����ˮ�MҲ������Ƿ�F(xi��n)��2017����ԭ�h(hu��n)��ˮ�M�ؿ��ʃH��38%����h�عɞ�60%���Ϻ��h(hu��n)����79%���������(sh��)ˮ��(w��)��I(y��)��ˮ�M�ؿ��ʶ�����90%�����⣬��(j��)�y(t��ng)ӋĿǰ���ж��ˮ��(w��)��I(y��)�ĉ��~�ʳ��^10%�����а����ؑcˮ��(w��)���X��ˮ�������ˮ�I(y��)�ȇ��б�����I(y��)��2017���d�حh(hu��n)���ĉ��~�ʸ��_23%��

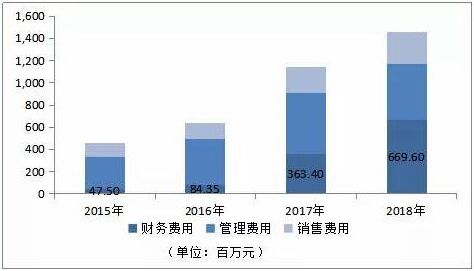

��3����I(y��)Ч�����@�»���ؔ��(w��)�M�ô�������S��2017����Ҍ�PPP�Ŀ�վo��2018�����(sh��)ˮ��(w��)��I(y��)�Ľ�(j��ng)�IЧ�����@�»���ؔ��(w��)�M�ô�����ӡ��Ա�ˮԴ������2018���佛(j��ng)�I�����״γ��F(xi��n)ؓ���L���������H��11.75%����2015���½���16.2���ٷ��c��ؔ��(w��)�M����2015�겻��5000�f���ӵ���7�|��ԔҊ�D6��

�D6 2015-2018���ˮԴ����ؔ��(w��)��(sh��)��(j��)�y(t��ng)Ӌ���Y�υ��������й�˾���

2 �����L(f��ng)�U

PPPģʽ�\���£���(j��ng)�������ڡ��������ߵ�׃����Ҳ�o��I(y��)������(j��ng)�I�L(f��ng)�U����Щ�ꅢ�cPPP�Ŀ����I(y��)�����и��ܡ�

��1����������ؔ���k��2017��92̖�ġ��P(gu��n)��Ҏ(gu��)������������Y������(PPP)�C����Ϣƽ�_�Ŀ�������֪ͨ���������I(y��)�M��PPP���Y���T�������У������l�t��������Ҏ(gu��)�������Y��Ͷ�룻PPP�Ŀ���H�Y���������1%������ߵ���20%-30%�����L�ˎ�ʮ������2����(j��ng)������PPP�Ŀ����BOTģʽ����I(y��)�c����֮ǰ��ӆ�����S��(j��ng)�I��(qu��n)��ͬһ�㶼��20-30�꣬���g��(j��ng)���l(f��)չ���кܶ�_���ԣ�һ����(j��ng)�����F(xi��n)���У�������һЩ���Z�ͺ��y���F(xi��n)�����磬��(j��ng)�����У��������՜p�٣��Y����Ͷ��p�٣�������I(y��)Ͷ�Y��������(j��ng)�����У����I(y��)��Ӱ�����������Z��ˮ̎�����ò������F(xi��n)��������Ҳ�]������ؔ���Y���a�N���Ķ��Ӵ���I(y��)�Y������L(f��ng)�U����(j��ng)�����У���I(y��)�Ľ�(j��ng)�I�����A(y��)�ڣ��Ķ�ֱ��Ӱ�PPP�Ŀ���Y���Ј��������Եȵȡ���3���������ؽ����S�����ҡ����ܗU���ͽ��ڱO(ji��n)��څ����PPP�Ŀ��Ҫӯ��ģʽ���ǽ������ڸܗU�����F(xi��n)�^�ߵ��Y�����档����S�����ڙC��(g��u)�����ܗU���ͽ��ڱO(ji��n)��څ������I(y��)���cPPP�Ŀ��ǰ���Y�������Ӵ���I(y��)�Y�������Խ��ͣ���I(y��)�Y���L(f��ng)�U���ӣ�ͬ�r��I(y��)��ROE���ͣ���Ӱ���I(y��)��ֵ��Ӱ���I(y��)���Y���Ј��ı��F(xi��n)��

�������r(n��ng)����ˮ̎�������L(f��ng)�U

�L�ڳ��l(xi��ng)��Ԫ�Y(ji��)��(g��u)�w�ƣ��҇��r(n��ng)���ڻ��A(ch��)�O(sh��)ʩ���O(sh��)������L(f��ng)�U�h���ڳ��(zh��n)���������ͻ���ľ��ǡ�֧�����L(f��ng)�U��ԓ�L(f��ng)�U�ڡ����O(sh��)�ڡ��͡��\�I�ڡ����в�ͬ���Һ���Ӱ푸��������

1�����O(sh��)�ڵġ�֧�����L(f��ng)�U�������ƺͶ��Ƶ�����Ӱ푣��҇��r(n��ng)����A(ch��)�O(sh��)ʩ�Ľ�(j��ng)�Mһֱ���Եط��ԻI�Y����r(n��ng)��������ڡ�Ͷ��������ԇ��Һ��ϼ��������a���Y����D(zhu��n)��Y����o�����l(xi��ng)�(zh��n)���弉��λ�Ŀ����Y�����ޣ��r(n��ng)���^����Є�Ҳ�����Jͬ����ϣ���������ڳ��(zh��n)���A(ch��)�O(sh��)ʩ���O(sh��)���w�١����������ֵ��Y��֧�������^���L(f��ng)�U��2���\�I�ڵġ�֧�����L(f��ng)�U�҇����(zh��n)��ˮ̎���M�Ǻϲ�����ˮˮ�M��һ����ȡ�ģ������L(f��ng)�U�^С�����r(n��ng)�壬����������Լ����M�^��Ć��}���r(n��ng)���J�U��ˮ̎���M�ĬF(xi��n)���Ҋ���r���Ҳ����r(n��ng)��]�й�����ˮϵ�y(t��ng)��Ҳ������Ƴ��в��빩ˮ�M����һ����ȡ�����Ƹĸ���l(xi��ng)�(zh��n)�����Դ���ޣ����������a�N���y���F(xi��n)����ˣ��������(zh��n)��ˮ̎�����\�I�ڵ���ˮ̎���M���r֧�����L(f��ng)�U�^���@Ҳ���҇����ֵ^(q��)�r(n��ng)����ˮ̎���O(sh��)ʩ�L�ڡ���̫ꖡ���ԭ��֮һ��

�����Y(ji��)Փ

�ڡ������{�����͡��^���t���������£��������ڇ��қ]�ęC�ƺ������ϸ�����Q�r(n��ng)����ˮ̎���ġ�֧�������}���oՓ�Ǔ��м��g(sh��)���탞(y��u)�ݵ�ˮ��(w��)��I(y��)��߀�Ǿ߂��Y����(y��u)�ݵĜ��M���ߣ��F(xi��n)�A�ζ�������ѕr�C��

|